- 搜索

去年初手机配资官网,剁手在文章《银行的大分红时代》中讲,“银行分红的大时代,也是银行投资的大时代,勇敢的拥抱吧”。今天盘中,中国“银伟达”股价再创新高,市值直逼三万亿。

回望过去这两年,剁手写过的银行股文章,完全能装订成册,只是,不知道又有多少朋友选择了相信。就在两周前银行股下跌的时候,仍跟各位斩钉截铁的讲,是市场曲解了人保高管的讲话。

下午,剁手更新了下近期股票型ETF份额变化数据,我们可以看到,较4月份的高点有所回落,但A/H市场红利指数是屡创新高的,由此可大胆推测,或是以险资为代表的耐心资本在持续买入,而这,正是剁手战略级看好红利资产的核心原因。

新京报零碳研究院发现,我国高速发展中的新能源电力正面临4大挑战。

以 2024 年的股市情况为例,这一年的股市犹如一部情节跌宕起伏的大片。在某些时段,市场展现出了极为诱人的赚钱效应,就像一块巨大的磁石,吸引着无数人的目光。特别是新兴科技股和新能源概念股票所在的板块,仿佛被注入了魔法一般,呈现出一片繁荣的景象。

前段时间,货币基金收益率“破1”,在网上讨论的非常热,有个话题叫“在低利率时代该如何理财”,个人觉得,首先就是要转变思想,放弃不切实际的高收益率幻想。

大家应该知道,以存款利率等为代表的无风险利率高低,代表了全社会的机会成本,正是因为当前社会缺少赚钱机会,如创业、买房等,无风险利率才会持续走低,以此吸引大家加杠杆。

有一类权益资产,之所以被称为红利资产,其核心原因就在于这类资产的业务模式成熟、盈利能力稳定、更能抵御经济波动冲击,且还能提供相对稳定的分红回报,其收益稳定性与债券有点相似。

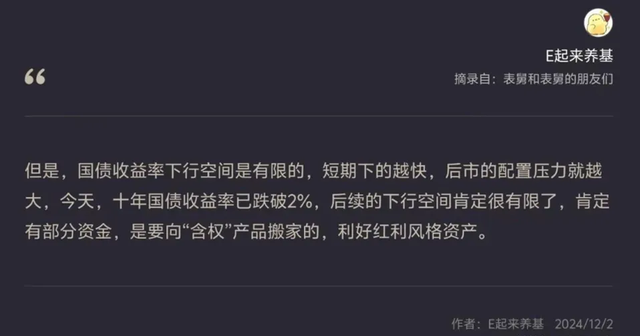

那在无风险利率“破1”的时代,上述这类能赚钱、且还愿意分红的红利资产,就必定会成为全社会资本追逐的对象,尤其是以险资为代表的耐心资本。

逻辑很简单,在低利率时代,保险单纯依靠固定收益类资产,已无法满足寿险负债和维持寿险公司可持续发展的收益要求,提升类债券资产的配置比例,是不得不做的事情,无风险收益率下的越快,险资的配置压力越大,就越利好红利资产。

股市,是边际增量资金定价的,增量的钱流到哪里,哪里就有赚钱效应,而市场体现出的赚钱效应,又会吸引到动量资金的参与。

因此,只要保险增持权益的步伐不停,A/H红利行情就会不歇。目前,保险增持权益的步伐,才刚刚迈开,所以,红利行情仍值得期待,尤其是更具股息率优势的港股红利,更加值得重视。

据媒体统计,今年截止目前,险资对上市公司的举牌次数已达20次,与去年全年持平,这发展趋势,正应验了剁手去年的那句话《领导,咱再不出手,壳都要被买完了》。

聊到这,我猜有朋友肯定会讲,“剁手,你就说吧,梭哪个”,咱只能说,别着急,同为红利指数,底层资产差异还是非常大。买ETF,我们必须要知道买的是哪些行业、哪些属性的公司。

22年、23年买红利,咱买的是能源(三桶油+两座煤矿)+三大运营商。去年至今买红利,买的是银行+三大运营商,买的是带有垄断经营性质的国央企。这些才是“超额收益”的来源,但前提是要踩准节奏。

就像这几天,银行股多少有点火出圈的意思,火出圈,未必意味着立即转跌,我是依然坚定看好银行。

含“银”量高的红利指数,可关注红利低波50ETF(515450)及联接(A:008163;C008164),其跟踪的标普中国A股大盘红利低波50指数,银行股达19只,银行行业权重33.6%(申万一级行业),是高股息、低波动的红利资产代表。

但对于觉得银行股近期过于火,担心银行股有回调风险的红利资产投资者,不妨可以关注下含“银”量较低的红利指数,风水轮流转嘛。

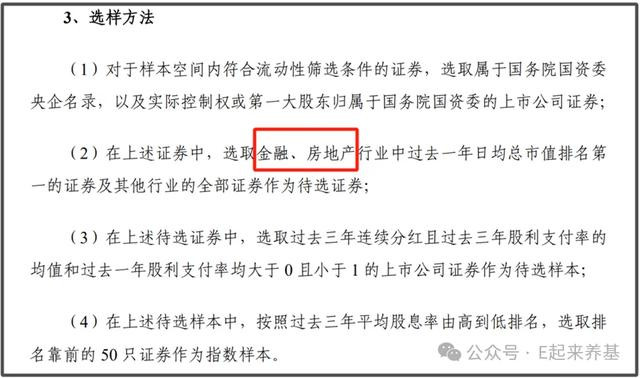

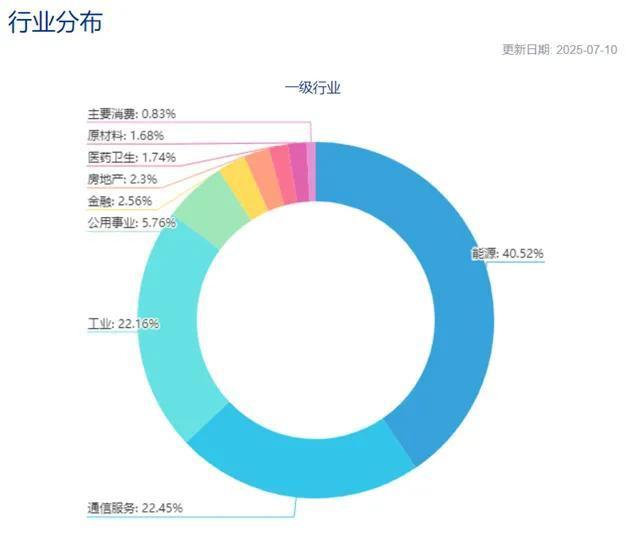

如,港股通央企红利ETF南方(520660)及联接(A:021971;C:021972),其跟踪的是中证国新港股通央企红利指数(人民币中间价),该只指数的选样规则,非常特殊,金融和地产俩行业,最多能各入选一只,这就意味着几乎把大金融给排除在外了。

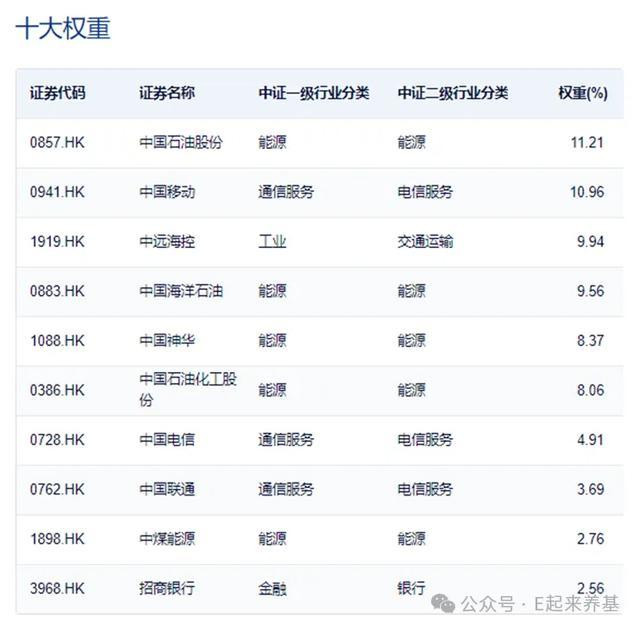

指数前十大成分股,持仓合计占比超70%,其中主要以三大运营商和三桶油为主。

这段时间,尽管原油价格上蹿下跳,但三桶油的整体走势,相对还是比较稳的,有兴趣的朋友可以自己去了解。

截止7月10日,中证国新港股通央企红利指数(人民币中间价)的股息率为6.05%,远高于A股红利类指数,因此,对其感兴趣的朋友,可以mark下,挂钩产品场内代码520660。

人心中的成见是一座大山。

在两年前,买红利基金都是有羞耻感的,会被认为是看空经济基本面,如今科技与红利齐飞,就鲜有人再这么说了。

很多人看不起红利,但又跑不赢红利,个人觉得,红利类产品,一定是最适合A股散户耐心持有的基金,因为它真正的帮投资者做到了高抛低吸。

就酱紫~全文完手机配资官网,求赞、在看。